Ainda que em menor ritmo, a economia brasileira segue recuando. A retração da atividade, está claro, impacta negativamente a arrecadação dos governos e revela o desequilíbrio fiscal, já que as despesas tendem a cair menos do que as receitas com relação ao ritmo de atividade no tempo. Neste cenário amplia-se o debate sobre a política fiscal e as causas do desequilíbrio. Ao que tudo indica, apesar de as despesas crescerem em termos reais e acima do ritmo de crescimento da própria economia no período mais recente, o fator determinante para o desequilíbrio parece ter sido a forte queda registrada na receita total do governo. Esta dinâmica é perceptível desde 2009, quando o Brasil passou a sofrer impactos da crise mundial e intensificou -se nos últimos dois anos, quando a economia brasileira mergulhou em recessão.

A partir deste quadro, o atual governo brasileiro realizou um conjunto de anúncios buscando, segundo sua justificativa em discurso, sua orientação e interesse, melhorar expectativas de investidores e criar ambiente para a necessária retomada do crescimento econômico. Um dos primeiros atos foi aprovar no Congresso a alteração na meta fiscal estimada pelo governo anterior. De uma projeção que comportava desde um superávit de R$ 2,7 bilhões a um déficit de R$ 96,7 bilhões, para o caso de frustração de receitas, o novo governo conseguiu aprovar uma meta com déficit de R$ 163,9 bilhões para o ano.

Desde então o governo chegou a ser mais criticado por próprios aliados, defensores da austeridade fiscal. Segundo estas análises o governo vinha sendo ambíguo nas medidas que adotava, do ponto de vista do cálculo fiscal, demonstrando firmeza em algumas medidas impopulares ao passo que mostrava-se bastante generoso em outras. É fato que, apesar de anunciadas, o governo parece encontrar enorme dificuldade para levar a cabo as medidas que propõe. Na medida em que sai de uma condição de “figurante” para protagonista, tanto o presidente, quanto seu partido, parecem evidenciar dificuldades em concretizar suas intenções, muito em função da complexa tarefa que passou a ser a de articular interesses no Congresso, cuja conseqüência é seu próprio mandato.

Assim, por exemplo, medidas anunciadas tem sua tramitação adiadas, como no caso da defendida Reforma da Previdência, ou ainda adiadas e delegadas”, como no caso da Reforma Trabalhista, que depois de adiada para o próximo ano o governo justificou estar o STF realizando-a, na prática. Encerra o tripé de reformas o Novo Regime Fiscal. Para além da revisão da meta fiscal – vale destacar que, em agosto, considerando a série dos últimos doze meses, o resultado primário das contas do setor público saltou para um déficit de R$ 169 bilhões (-2,8% do PIB) -, há a PEC 241/2016.

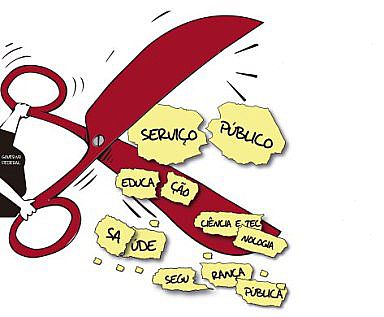

Com esta PEC, o governo revela sua orientação de i) buscar o reequilíbrio fiscal cortando gastos primários (custeio e investimentos em áreas como saúde, educação, habitação entre outras), deixando as despesas financeiras – juros – de fora; ii) não aumentar impostos ou alterar a estrutura tributária, corrigindo distorção que caracteriza sua regressividade; iii) ampliar receitas extraordinárias com venda de ativos (privatização) e concessões. Em síntese, mais que uma reforma fiscal ou um novo regime fiscal, o que o governo vem anunciando é uma Reforma do Estado brasileiro.

A PEC 241 propõe alterar a Constituição, no que diz respeito aos gastos primários, para os próximos 20 anos, com possibilidade de reavaliação a partir do décimo ano. O regime proposto fixa um teto de gastos para o setor público, limitado a inflação (IPCA) do ano anterior, e desvincula desembolsos cuja expansão, garantida pela Constituição, ocorria segundo variação da receita. A PEC estipula algumas sanções para as unidades de poderes que não cumprirem o teto, como impossibilidade de abrir concurso, criar cargos ou reajustar salários de servidores, ou impossibilidade de ampliar subvenções e/ou subsídios econômicos ou algum outro tipo de estímulo ao setor privado que resulte em renúncia de receita (incentivo tributário).

Talvez o principal ponto polêmico e crítico é a revogação de Emenda Constitucional de março de 2015 que estabelece progressividade nos gastos mínimos com as áreas de saúde e educação, vinculando-os a receita (para a saúde, a vinculação é de 15% da receita corrente líquida para União e entre 12% e 15% da arrecadação de impostos para estados e municípios; para a educação, a vinculação é de 18% da receita de impostos para a União e de 25% da receita de impostos e transferências para estados e municípios). Cálculos realizados pelo Orçamento Brasil e pelo IBGE revelam que, se fosse considerada a implementação da PEC 241 no período de 2002 a 2015, a área de educação teria perdido R$ 377,7 bilhões e a de saúde R$ 295,9 bilhões. Desnecessário afirmar que as pressões por mais e melhores políticas públicas tendem a crescer.

Assim, o conflito distributivo sobre o orçamento público federal está posto. As medidas anunciadas pelo governo evidenciam quem está sendo sacrificado com uma fração menor. Esta é a orientação política do governo, reflete os compromissos estabelecidos e também o poder que tem os grandes credores da dívida pública, já que as despesas com juros passa ao largo do novo regime fiscal. A dívida pública do governo geral chegou a R$ 4,3 trilhões (70,1% do PIB) em agosto. As despesas nominais com os juros da dívida pública chegaram a cifra de R$ 418 bilhões (6,9% do PIB) nos últimos doze meses, até agosto. Quem paga?

____________________________

Mairon E. Brandes, economista.